トリックオアトリート!ってもうハロウィンは過ぎちゃいましたが、気にせずにいきます!

今回はTreatじゃなくて『J-REIT(リート)』の話です。

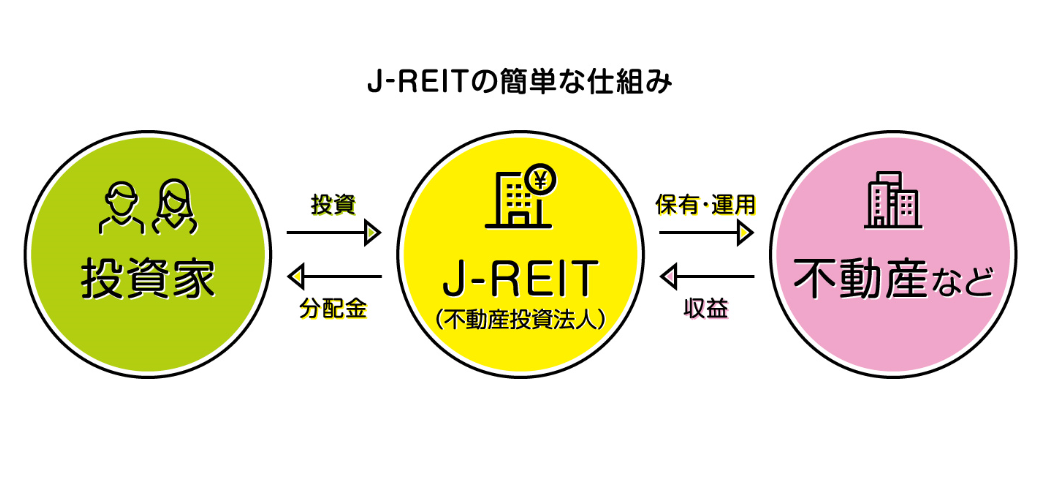

J-REITとは?

もともとは、REITという仕組みはアメリカで生まれ、「Real Estate Investment Trust」の略でREITと呼ばれています。これにならい、日本では頭にJAPANの「J」をつけて「J-REIT」と呼ばれています。

J-REITとは?(投資信託協会のサイトから転載)

株式と違って、投資信託の一部ですが、普通の株式と同じように、証券取引所で自由に売買ができます。不動産投資だけに特化した株式会社みたいなものですね。

J-REITの魅力

先日の記事で、『ずっとも銘柄』として、高配当株や株主優待株をオススメしていきましたが、このJ-REITは、さらに『ずっとも度』が高い商品といえます。(何それw

株式の場合は、『株主』に『配当金』を支払う関係ですが、J-REITの場合はちょっと違って、『投資主』に『分配金』を支払う関係です。

J-REITの魅力は、何といっても分配金の利回りの高さです。

利回りランキング(不動産投信情報ポータルさん)を載せておきますが、低いもので3%、高いものだと6.5%もありますね。(2017年12月現在)

株式だとで配当4%以上で高配当といっていますが、REITだとそれより高い銘柄がゴロゴロ転がっているんですね。

どうして高利回りなの?

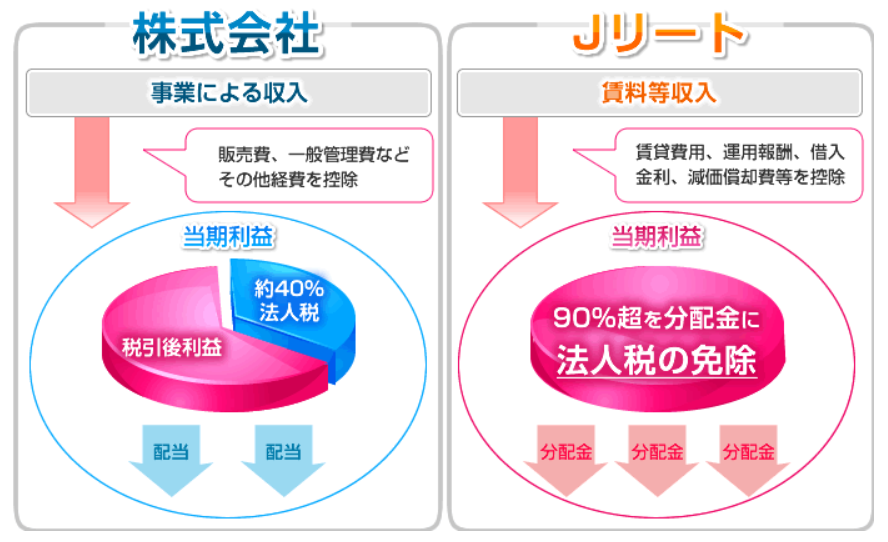

一般に、株式会社は、事業で得た利益から法人税(40%)を支払って、残ったお金から、内部留保にまわしたり、配当金を支払ったりするわけですが、

J-REITの場合は、投資主に利益の90%以上を『分配金』として支払うという条件のもと、法人税を免除されているのです!

SBI証券さんのサイトに分かりやすい図があったので転載します。

懐にお金を貯めこまないで、市場に吐き出しなさいっていう政府の方針なんでしょうね。

ミドルリスク・ミドルリターン

一般に、株がハイリスク・ハイリターンなのに対し、REITはミドルリスク・ミドルリターンと言われています。

REITは、日本国内の不動産物件から得られる賃料収入を配当原資にします。

まず第1に、賃料収入ということは、比較的安定した収入源ということができます。

(景気が悪くなったからといって、急に家賃の金額が落ちたり、入居者が出ていくといったことはないですよね。当然物件が古くなっていけば家賃は落ちていきますが、それは比較的緩やかなものと言えます。)

また第2に、為替レートの影響を受けません。

(日本国内の円だけで考えることができるということ。)

まぁREITも普通の株式と同じように売買できるので、外資が大きく流入している日本の市場では、株式と同じでREITの価格も結構変動はするのですが、収入の要素を考えることにおいて、この2点は株式投資より安定性があると言えるのではないでしょうか。

まとめ

・業績だけでなく為替レートの影響を受ける。

・ハイリスク・ハイリターン

・賃料収入は大きな変動が少ないため、安定して分配金を支払うことができる。

・為替レートの影響を受けない。

・ミドルリスク・ミドルリターン

定期預金と比べてみる

上で株式とくらべてみたので、考えやすいとこで『定期預金』と比べてみます。

まず定期預金の性質として、

定期預金にお金を預けると、満期を迎えるまでは自由にお金を引き出せません。その分普通預金より、利率を高くするというものですね。

次にその金利です。

定期預金の金利を調べてみましたが、最大で0.5%程度のようです。普通預金で最大0.02%程度なので、それと比べると25倍に見えますけど、ん~、100万円預けて、1年で1000円~5000円ですか・・・。出金手数料で吹き飛んじゃいそうな感じです。

※参考(Yahoo!ファイナンス 金利情報)

僕の感覚でいうと、自由に引き出せないというデメリットを抱えてまで、すずめの涙の金利を取りにいくメリットはあるの?といった感じです。

あえてメリットを挙げるとすると、『自由に引き出せない=無駄遣いができない』といったところでしょうか?

その点、REITであれば、いつでも(証券取引所が開いている時間であれば)、売ったり買ったりすることができます。『いつでもおろせる定期預金』と思えば、こんなに便利な商品は他にないと断言できます。ただし当然、株式と同じで、価格変動のリスクはあります。

・満期までは自由に引き出せない。

・普通預金よりは利率が高い(最大0.5%程度)

・いつでも売買できる。

・分配金の利回りが高い(3.0%~6.5%程度)

(現物)不動産投資と比べてみる

REITで稼げるんだったら、不動産(REITじゃなく本物の不動産)そのものを買えばいいじゃない?って話です。

投資初心者向けのこのブログで、不動産投資と比較する必要があるのか謎ですけど、僕もいつかはマンションとかアパート経営をやってみたいなーと興味はあったりします。

不動産投資を始めるとなると、当然、現物(マンションやアパート)が必要です。新築にしろ、中古にしろ、物件を取得するとなると1000万円単位のお金が必要になってきます。大抵の場合、ローンを組んで、物件を取得することになります。(このローンを組むことが、税制面ではメリットになってくるのですが。)

また、ひとたび不動産投資が始まれば、(良くも悪くも)あなたは1経営者になってしまいます。経営が成功すれば、大きな見返りを得ることができますが、逆に失敗すれば、それも自身で対処するしかありません。

不動産投資をやめようと思っても、『不動産』というくらいですし、簡単には動きません。物件を取得するのと同様に、売却するのにもたくさんの手続きを踏んでいかないといけません。

つまり、一度、不動産投資に踏み込めば、簡単には後戻りはできないということです。一個人が不動産投資を始めるには、それ相応の覚悟が必要なのです。

その点、REITであればどうでしょう?

REITだと、1人ではなく複数の出資者と共同で出資するので、1口数万円程度から投資が始められます。

また、投資法人に対して投資をするわけですから、不動産1物件ではなく、複数の不動産に投資をしているということになります。

仮に1つの物件の経営が悪化しても、物件は複数あるので他で補填がききます。つまり、リスクヘッジがされているということですね。

それに、REITは株券と同じでいつでも売買できるので気軽ですね。マージャン的にいうと、『かけたリーチを取り消せる』んです!(強引wでもここが大きいですね。

・自身が経営者となる

・簡単には後戻りできない

・リスクヘッジがされている

・自由に売買できる

J-REITのススメ

僕の場合、株価が高止まりしているとき、目ぼしい株が見つからないときは、REITを買うようにしています。

戦術的なことをいうと、株価が暴落したとき(値下がった銘柄をまとめて買い叩くチャンス)に備えて、ある程度の金額はプールしておきたいとこなのですが、資金を遊ばせておくくらいなら、REITを買って分配金を稼いだ方がいいというのが僕の持論です。

REITはそこまで値動きは激しくないので、資金が必要になれば、その時に換金すればいいのです。

投資をしたことがない人に対しても同じことを言いたいです。定期預金に入れておくお金があるなら、REITに投資をした方がいいです。(まずは株式よりも値動きの小さいREITから)

銀行も、預金者から集めたお金を使って、不動産や株式や債券を買って運用(増やして)います。つまり人のお金でお金儲けをしているのです。(言い方悪いですが・・・。)当然、元本保証をうたって運用しているので、そこに義はありますが、預金者のためというより、銀行自身の利益のためにやっているとしか思えません。

資産運用を考えるなら、お金は銀行(他人)に預けっぱなしにしないで、自分自身で運用するべきです。でないと喰いものにされるだけです。

トリックオアトリートと書きましたが、トリックしないと(何もしないと)お菓子はもらえません。リアル(不動産)を上手につかって、現金をコツコツ稼いでいくしか、目標達成への道はありませんね。

コメントを残す